Lavoro autonomo o prestazione occasionale? Guida pratica per scegliere senza sbagliare ed evitare sanzioni.

Nel mondo del lavoro flessibile, è sempre più frequente imbattersi in formule contrattuali pensate per rispondere a esigenze temporanee e non continuative, sia da parte dei lavoratori che dei datori. Tuttavia, termini simili come lavoro autonomo occasionale e prestazione occasionale vengono spesso utilizzati come fossero sinonimi, generando confusione normativa e operativa. Capire cosa li distingue davvero, quali obblighi comportano, quali limiti impongono e in quali contesti possono essere adottati, è fondamentale per evitare errori fiscali, inadempienze contributive e possibili sanzioni amministrative. Questo articolo fornisce una guida chiara e aggiornata per orientarsi tra le due opzioni.

Un confronto aggiornato e chiaro tra lavoro autonomo occasionale e prestazione occasionale, con analisi normative 2025, soglie, contributi e vincoli per imprese e lavoratori.

Nel panorama fiscale e giuslavoristico è comune confondere il lavoro autonomo occasionale con la prestazione di lavoro occasionale. Si tratta di due istituti distinti, ognuno con specifiche implicazioni normative e fiscali, perciò conoscere con precisione quale utilizzare è essenziale.

Lavoro autonomo occasionale

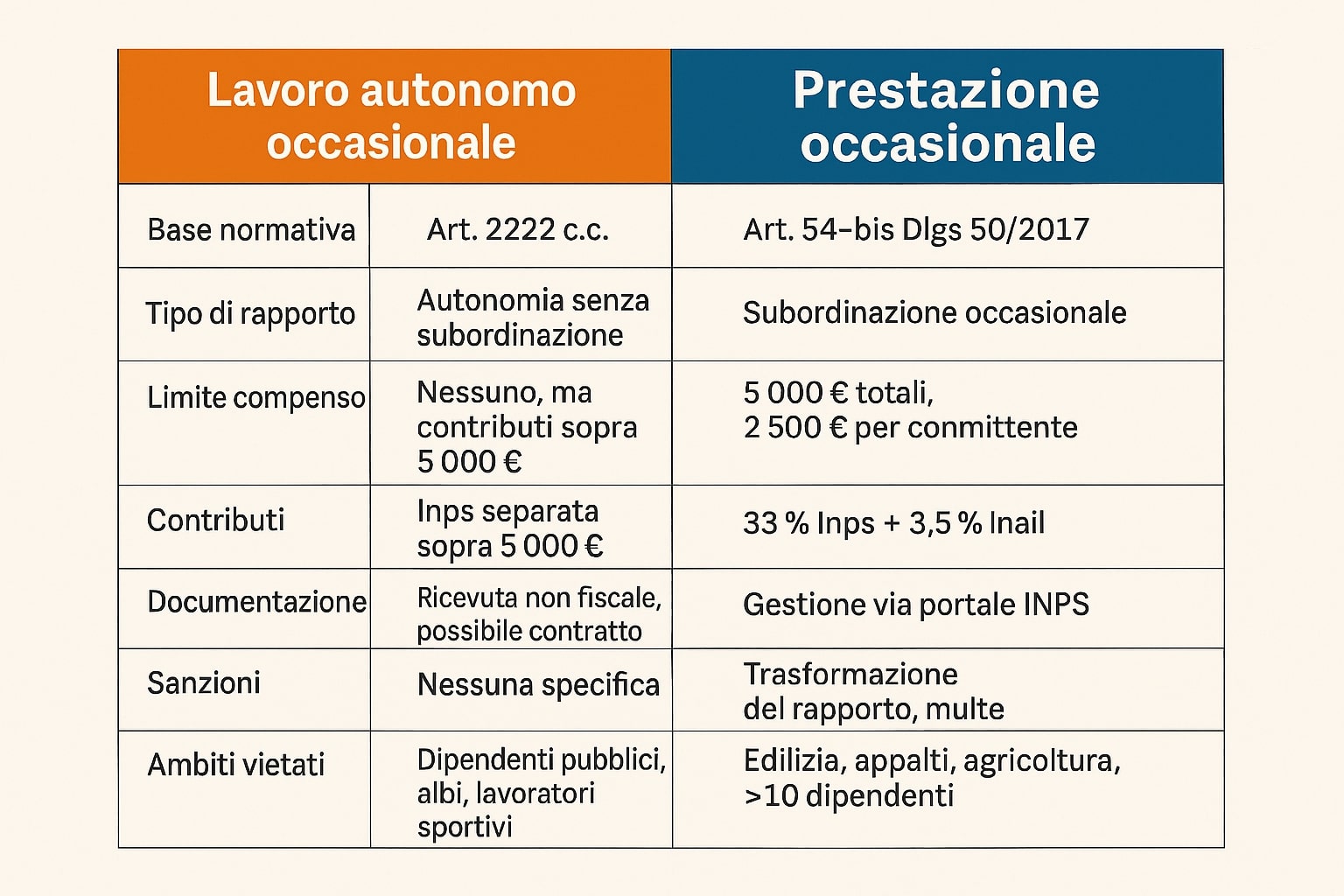

Questa forma trova base nell’art. 2222 c.c., dove il professionista si impegna a svolgere un servizio o opera in totale autonomia, senza subordinazione né orari imposti. La soggettività professionale e la stretta occasionalità svolgono un ruolo cruciale: non servono requisiti di continuità o prevalenza. Non è previsto un compenso minimo, né un tetto massimo, ma se il totale annuo delle prestazioni supera 5 000 €, scattano i contributi Inps alla Gestione Separata, calcolati solo sull’eccedenza.

Il compenso è tassato come reddito diverso (art. 67 TUIR), con ritenuta d’acconto del 20% e marca da bollo da 2 € per importi superiori a 77,47 €. Non è obbligatoria l’assicurazione Inail, ma resta l’obbligo di sicurezza secondo il Dlgs 81/2008.

Dal gennaio 2025, grazie al D.Lgs. 192/2024, il compenso va fatturato solo dopo l’avvenuta applicazione della ritenuta d’acconto, in modo da uniformare il trattamento fiscale.

Prestazione di lavoro occasionale (Prest.O)

Introdotta dal Dlgs 50/2017, la Prest.O è una forma semplificata di lavoro subordinato e saltuario, gestita tramite piattaforme ufficiali (Inps) e vincolata a un compenso orario minimo di 9 €/h, con un impegno di almeno quattro ore giornaliere. Sul compenso si applicano contributi Inps al 33 % e premio Inail al 3,5 %, portando il costo totale a circa 12,29 €/h.

Il sistema è soggetto a limiti rigidi: il lavoratore può percepire fino a 5 000 € complessivi l’anno (massimo 2 500 € da uno stesso datore), mentre il datore può spenderne fino a 10 000 € totali e 2 500 € per lavoratore . È vietato l’uso in settori agricoli, edili, cave, appalti e da datori con oltre 10 dipendenti. La mancata comunicazione preventiva al portale INPS può portare a maxi-sanzioni.

Aggiornamenti 2025

Con il D.Lgs. 192/2024, i professionisti devono emettere la parcella dopo aver ricevuto la ritenuta, migliorando la coerenza fiscale. Inoltre, l’Inps ha aggiornato l’interfaccia per la comunicazione delle Prest.O (aggiornamento maggio 2025).

Quando scegliere il lavoro autonomo occasionale e la Prest.O?

Scegliete il lavoro autonomo occasionale se desiderate flessibilità massima, autonomia totale e nessun vincolo contrattuale, soprattutto per prestazioni professionali sporadiche.

La Prest.O è ideale se preferite un rapporto subordinato semplificato, con tutela Inail/Inps inclusa, ma nei limiti di spesa e tipologie consentite.

I due istituti rappresentano soluzioni complementari ma profondamente diverse: il lavoro autonomo occasionale è indicato per incarichi sporadici e professionali svolti con piena autonomia; la prestazione occasionale risponde invece a esigenze più strutturate, con coperture previdenziali e obblighi normativi precisi.

Scegliere lo strumento giusto significa tutelare se stessi e il proprio interlocutore, evitando sanzioni o contestazioni fiscali.

Per ricevere una valutazione personalizzata e chiarimenti in merito all’uso corretto delle due forme contrattuali, potete rivolgervi ai professionisti dello Studio Consulenze Cardia:

📧 rag.nicolacardia@gmail.com

📍 San Gavino Monreale, via Einaudi 14

Un supporto esperto può fare la differenza tra un contratto ben strutturato e una sanzione evitabile, compila il form e richiedi subito una consulenza.